答謝

你說的這個事情屬于貸款買車引起的買賣合同糾紛,,對方應(yīng)該是涉嫌欺詐你。

一輛車,,少則幾萬十幾萬,,貴的也要幾十萬甚至幾百萬,很多人沒法一時間拿出那么多錢,,所以會選擇貸款買車,,不過貸款買車要注意陷阱,要不然落入陷阱后而導(dǎo)致額外的花費(fèi)或損失,,一切都是當(dāng)初疏忽導(dǎo)致,。下面我們就來看看貸款買車注意13大陷阱:

陷阱一:以假亂真

很多人對汽車并不是很了解,甚至部分消費(fèi)者缺乏基本汽車知識,,也沒有對選購車型有很好的了解,,這很容易讓不良車商有利可圖,,把一輛入門級車輛當(dāng)做豪華級來賣,所以在買車時,,選擇規(guī)模大,、正規(guī)的交易市場很重要。

陷阱二:提價(jià)

當(dāng)手續(xù)已經(jīng)辦完可以提車時,,車商提出要求,,由于各種原因,消費(fèi)者必須在原車款上再交一定額度提車費(fèi)才能提車,。

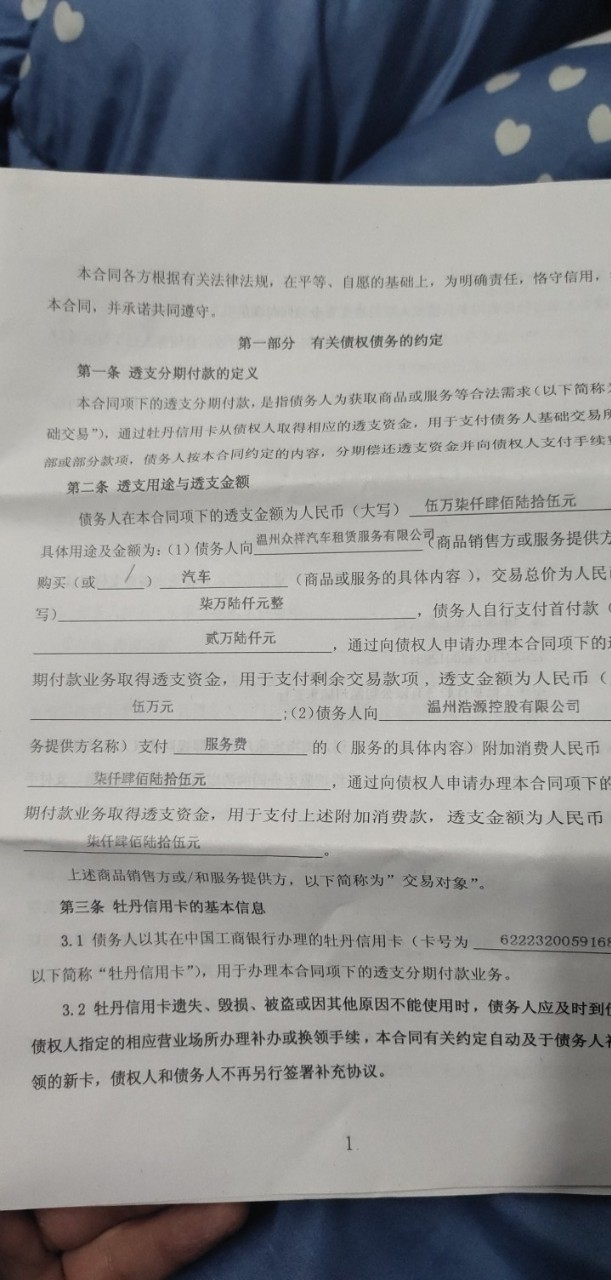

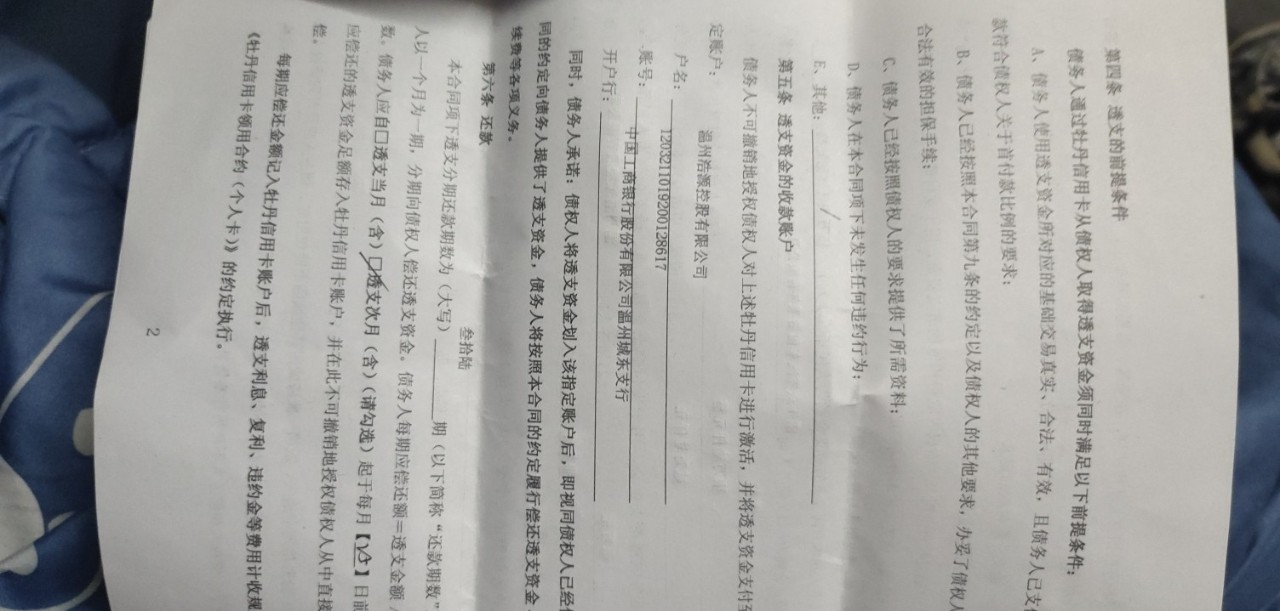

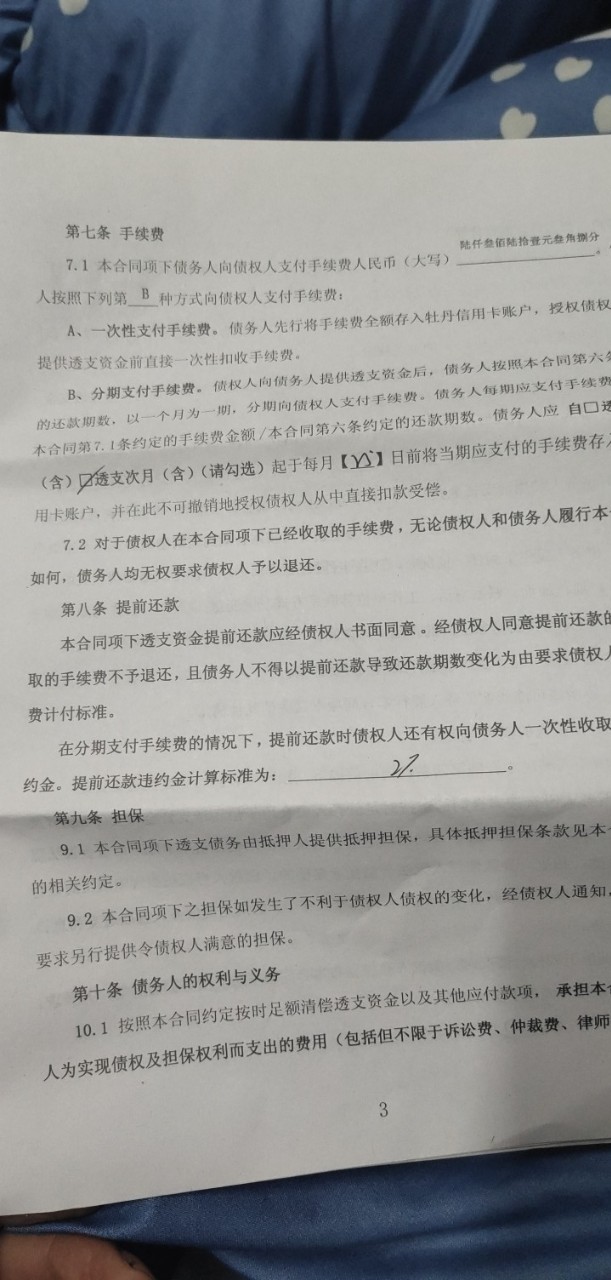

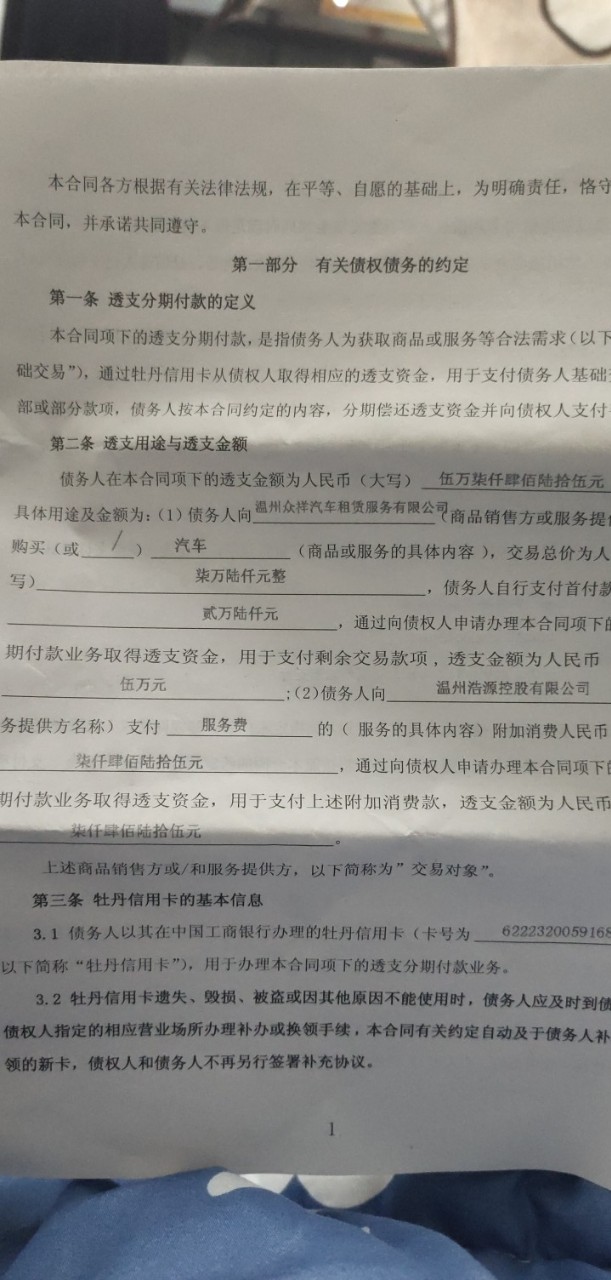

陷阱三:利用合同來欺騙消費(fèi)者

合同這東西,,如果消費(fèi)者沒有仔細(xì)查看,很有可能會暗藏各種陷阱,,比如在合同上注明了還款方式為“等額等息還款”,,但消費(fèi)者在銀行打印的個人購車貸款明細(xì)上卻為“本金遞增,利息遞減”的方式,。

陷阱四:0利率購車

經(jīng)常有各種車商打著“零利率”貸款買車的旗號吸引購車者的眼球,。在貸款購車款中卻多出了一項(xiàng)手續(xù)費(fèi),按車款的百分之幾算,,當(dāng)然這部分費(fèi)用是不會寫在促銷廣告里的,。

陷阱五:1元車險(xiǎn)

1元車險(xiǎn)聽上去很劃算,雖然包含了機(jī)動車盜搶險(xiǎn)和第三者險(xiǎn)等實(shí)惠內(nèi)容,,但是實(shí)際上需要附帶購買其他商業(yè)險(xiǎn)險(xiǎn)種,,再加上其他亂七八糟的費(fèi)用,實(shí)際會花費(fèi)更多的錢,。

陷阱六:特價(jià)車和直銷車

這類車很大概率會出現(xiàn)非準(zhǔn)新車或庫存車,誰也不想新車到手發(fā)現(xiàn)不少新車,,所以要留意這種情況,。

陷阱七:在空白合同上簽字

有部分車商會騙消費(fèi)者在空白合同上簽字,消費(fèi)者在向經(jīng)銷商辦購車手續(xù)時,,經(jīng)銷商先口頭承諾,,然后讓消費(fèi)者在空白合同上簽了字。然而在消費(fèi)者貸款手續(xù)辦完后,,消費(fèi)者看到信貸合同書時卻發(fā)現(xiàn)貸款額比先前承諾的價(jià)格不一樣,。

陷阱八:車商無信貸資格

一些汽車經(jīng)銷商無信貸資格,卻將采取分期付款方式購車的消費(fèi)者帶到有信貸資格的經(jīng)銷商處,,辦理購車分期付款手續(xù),。

陷阱九:二次抵押

這類問題雖少,但是消費(fèi)者也應(yīng)警惕自己的汽車被經(jīng)銷商二次抵押,,造成騙貸,。

陷阱十:別被日供月供蒙騙

有時,,一些貸款公司在對外宣傳時,對于貸款利率并不說明,,而是采用日供月供多少來宣傳,,低價(jià)還貸會打動消費(fèi)者,但是當(dāng)實(shí)際算貸款利率時,,利率會非常高,。

陷阱十一:多收款

消費(fèi)者在辦理貸款購車手續(xù)時,經(jīng)銷商故意多收取款項(xiàng),,且不向消費(fèi)者提供銀行的借貸合同,,使消費(fèi)者無法察覺。

陷阱十二:不按約定標(biāo)準(zhǔn)辦理貸款

一些貸款公司在消費(fèi)者辦理手續(xù)時往往給予很多承諾,,但實(shí)際無法辦理成功,,這時當(dāng)消費(fèi)者要求退還手續(xù)費(fèi)并承擔(dān)貸款利息損失時,貸款公司卻賴著不予解決,。

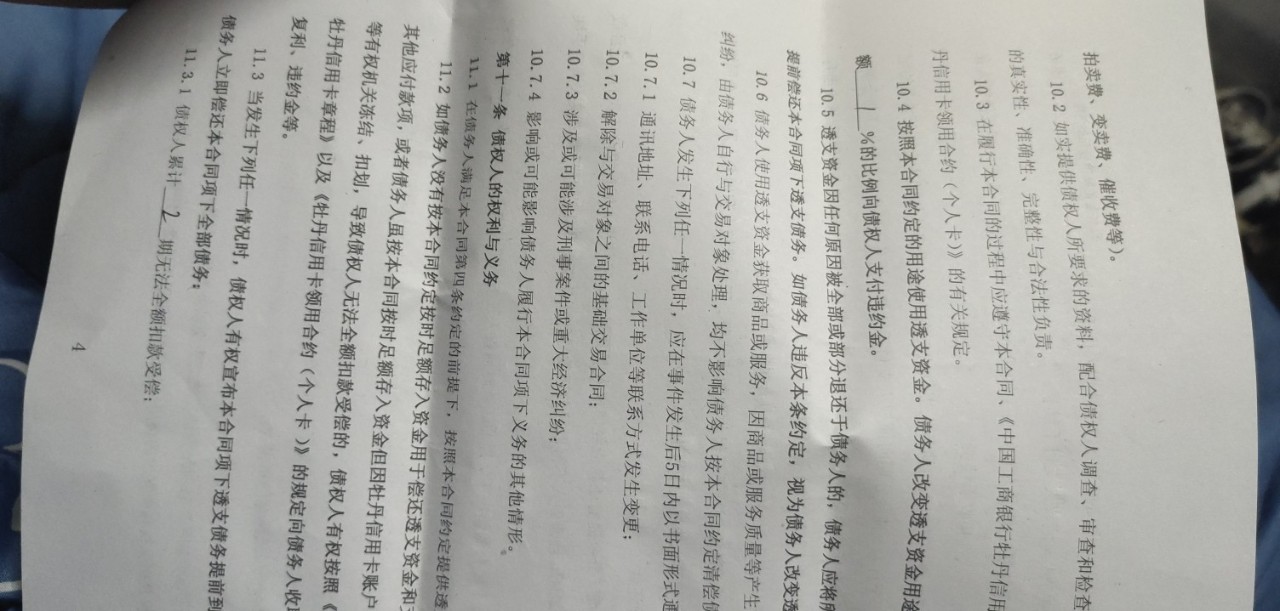

陷阱十三:違約費(fèi)用

經(jīng)銷商利用貸款手續(xù)以及計(jì)算方式的復(fù)雜性,,故意對借款合同還款期限“縮水”,以此造成消費(fèi)者“違約”,,然后騙收消費(fèi)者額外款項(xiàng),。

因此,你可以向法院起訴要求解除或撤銷這邊汽車買賣合同,。

展開

收起

2020-04-01 10:15:50